动量效应

2023-06-27

书接上期文章《反转效应》,本期继续探讨其相生相克的另一投资现象——动量效应(Momentum effect),俗称“惯性效应”,由Jegadeesh和Titman于1993年在《追涨杀跌的回报:对市场效率的启示》论文中提出,指股票的收益率有延续原来的运动方向的趋势,即过去一段时间收益率较高的股票在未来获得的收益率仍会高于过去收益率较低的股票。

两位作者通过构建J月/K月策略进行测试——根据股票过去J月(回溯期)的总回报选择股票并持有K月(持有期)(J、K分别是3、6、9、12),他们发现最好的策略是根据过去12个月的股价表现选股并持有3个月,运用“中期动量”存在超额收益。

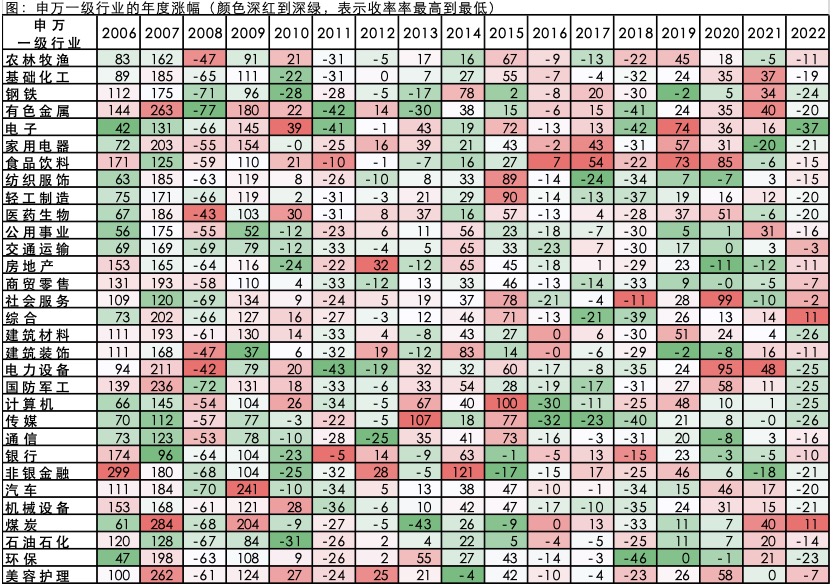

先给个直观感受,观察下图,上期《反转效应》讨论了“长期反转效应”——为什么每个板块很少出现连续三年红或绿情形;本文将继续讨论“中期动量效应”——为什么每个板块经常出现连续两年红或绿的情形。

动量效应的产生,源于市场大部分参与群体对信息的反应不足——获取信息的时间滞后或对信息的认知偏差,待消息进一步证实或形成共识后,投资群体会形成羊群效应,形成“追涨杀跌”。举例来说,对于未被市场发现和price in的利好信息,首先头部机构投资者或行业内知情人士作为第一批“信息获得者”,会优先对标的进行定价交易;随后中小机构投资者和消息灵通群体,在利好消息扩散下持续买入,表现为股价的合理上行;当利好消息进一步发酵形成市场共识(如卖方发布研究报告、买方一致预期形成,网络对消息进行评价讨论等形式),引发更多趋势跟踪者、技术面交易者和跟风散户等合力买入,将股价推升至合理估值之上。

中期动量的有效性,其实也是基本面动量的一种体现。当公司处在经济上行周期或行业好光景年份时,其产品/订单需求、收入/利润增速等一系列基本面情况将呈现逐步改善、逐季加速的现象,并在未来一段时间内保持趋势向上的惯性。而往往在反转初期,只有少部分先知先觉的投资者会察觉到,市场表现为“反应不足”。当公司某次超预期的季报业绩等显性催化剂出现时,才吸引市场大众的逐步关注,随后股价上扬与基本面向好的“相得益彰”推动股价持续“正循环”走高,直到公司业绩表现等基本面情况跟不上市场最乐观预期时才盛极而衰。国内外学者对股价动量和基本面动量关系也进行了大量研究。例如:诺维-马科斯在《动量本质上也是基本面的动量》NBER工作论文中指出“过去eps强劲的股票未来股价表现要优于过去eps较弱的股票”。国内A股市场前著名申万策略分析师凌鹏指出了“4月决断”现象——投资者会根据公司4月份发布的年报和一季报情况,线性外推预测未来几个季度的业绩表现,寻找当年的投资方向。

笔者无意在此展开深入的学术探讨,仅结合日常投研观察去理解与应用动量效应。以史为鉴,观察上图如2016-2017、2019-2020年白酒为代表的白马价值股行情、2020-2021年的新能车、光伏为代表的碳中和新能源行情、2021-2022年煤炭钢铁为代表的需求供给阶段错位周期股行情……均体现了“中期动量效应”。

近观当下,沉寂接近3年的TMT板块,从2022年10月开始“反转”,其中信创自主可控、数字经济、计算机通信的AI硬件、游戏出版影视教育的AI应用端等细分领域的火热行情此起彼伏,延续至今已达半年有多。招商证券在4月发布的《历史上TMT大年如何演绎?》策略研报中指出:如果当年一季度TMT出现一波明显上涨行情(如2010年、2013年、2015年和2019年),则基本可以明确当年是一个TMT大年,整体有显著的超额收益。因此,TMT“中期动量效应”值得持续跟踪和研究。

最后,无论动量或反转效应,其背后均是不同的投资者交易行为,导致股票价格(投资者的预期)对公开信息(行业公司基本面的变化)在特定时间阶段的“反应程度”不同,在日常投研中我们会多留意思考这些表面规律背后的投资逻辑演绎。

总之对规律心存敬畏,特定阶段、强者恒强,物极必反、周而复始!

光帆基金

2023年5月15日

光帆基金把“与投资人共享成长价值”作为公司愿景,把“投资者长期利益最大化”作为公司的首要经营准则,秉承“合法合规、惠人达己”的经营理念,倡导“善心善行”的价值观和“道先术后”的投研文化