创新药市场成果频现,国内药企大有可为——以肺癌领域为例

2024-06-25

癌症是创新药最大的市场,而肺癌是癌症市场的“兵家必争之地”,在肺癌领域的取得突破往往能使企业在短期内实现收入和利润的爆发,因此,对于肺癌市场潜在爆炸性单品的挖掘与跟踪能够协助我们发现创新药领域的重要投资机会。

一、肺癌流行病学数据概览

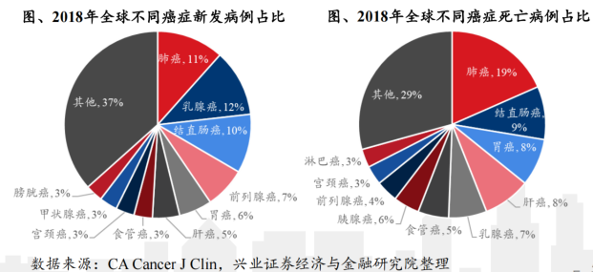

从发病与死亡人数来看,肺癌是全球最大癌种,根据世界卫生组织下属的国际癌症研究机构发布的最新报告,2022年,全球肺癌新发病例数约250万例,在全球新增癌症病例中占比最高,达12.4%;死亡病例数约180万例,同样也是癌症死亡的首要原因。而在中国,2022年新发肺癌病例约为106万例,占全球比例为42.4%,死亡人数亦是癌症死亡病例数最多。

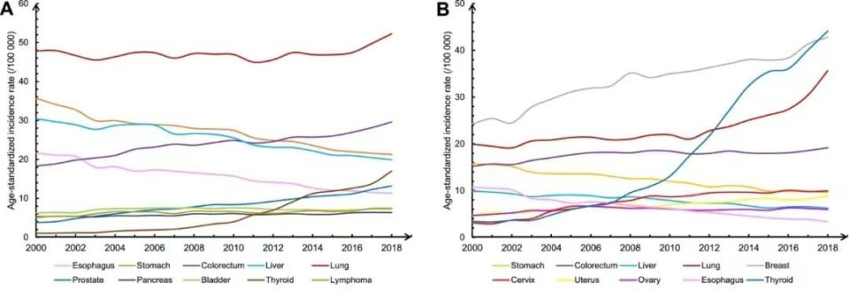

近年来,发达国家的肺癌发病率近年来有所下降,这可能与控烟政策、公众健康意识提高以及早期筛查普及有关。相比之下,发展中国家的肺癌发病率持续上升,这与吸烟率增加、空气污染加剧以及工业化进程加快等因素有关,尤其是女性患者近几年肺癌发病率提高速度加快。

图 近年国内男性(左)和女性(右)癌症发病趋势

肺癌较低的五年生存率也决定了肺癌市场药物开发将在较长时间内具有迫切性,患者将持续追求能够进一步延长生存期,提高生存质量的创新药品。下图为2000-2014年全球主要国家肺癌患者五年生存率,可以看到,肺癌五年生存率仅20%,仅次于肝癌和胰腺癌,是恶性程度最高的肿瘤之一。

二、肺癌药物市场空间广阔

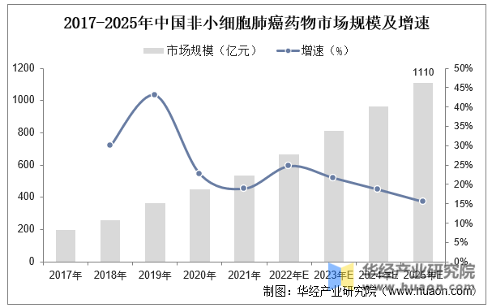

肺癌患者人群的巨大与生存需求的迫切决定了肺癌是肿瘤药物市场中的“兵家必争之地”,市场空间广阔。以占肺癌患者人群比例达85%的非小细胞肺癌药物市场为例,仅靶向药2022年全球市场规模即达到约450亿美元,其中欧美地区是全球非小细胞肺癌靶向药的主要消费市场,2022 年美国非小细胞肺癌靶向药市场规模占全球比重达40.27%。

2022年我国非小细胞肺癌药物市场规模为600亿出头,随着老龄化带来的癌症发病率提高,市场规模将持续扩张,预计将在2025年达到上千亿的市场规模。

三、肺癌药品市场易出爆炸性单品,国内药企大有可为

如此庞大的市场自然能孕育出非常多的爆炸性品种,目前全球多家跨国药企的核心产品均由肺癌市场贡献,如2023年的全球药王默沙东Keytruda250亿美元销售额中有接近70亿美元由肺癌适应症贡献,在靶向药领域,阿斯利康是当仁不让的领军者,其主导了EGFR、MET等多个靶点药物的开发,其三代EGFR-TKI产品奥希替尼年销售额超过50亿美元。

在国内,即使近三年由于支付政策的上限和美元加息周期迟迟不结束,创新药整体板块处于深度熊市,肺癌领域也孕育了如艾力斯这种从2022年底部约14元上涨到60元以上的大牛股,其核心收入增长来自于与奥希替尼同一领域的三代EGRF-TKI伏美替尼。通过多项肺癌适应症进入医保,实现快速放量,2023年其营业收入达20.18亿,同比增155%,归母净利润达到6.44%实现了近4倍增长。可以看到,在肺癌这样的大领域,进入医保对于企业收入的快速增长极其关键。当前伏美替尼医保价约5000元/月,全年约为6万,竞品奥希替尼的价格与伏美替尼接近(放眼全球,该价格也是奥希替尼的全球价格洼地),但即使是这样的定价,在一个空间广阔的市场若能进入医保,仍可以期待企业收入和利润的爆炸性增长,同样能孕育出大牛股。

目前,全球在上一轮(2018-2021年)创新药繁荣时孕育的一些品种逐渐到了关键三期及商业化阶段,肺癌领域出现了一些可能颠覆上一代爆炸性单品的药物,如强生EGFR/C-MET靶点双抗在一线EGFR19与21外显子突变适应症中头对头PK奥希替尼,取得了无进展生存期阳性结果,大幅延长了中位无进展生存期近10个月,在EGFR-TKI耐药后市场,该双抗对比化疗也取得了无进展生存期的显著延长(不过在总生存期上无获益),目前已被美国指南(NCCN)纳入EGFR-TKI耐药后诊疗方案。

国内可能在肺癌领域取得重大突破的公司也不在少数,近期康方生物AK112 PD-1/VEGF双抗(免疫+抗血管生成机制双管齐下)在一线PD-L1高表达非小细胞肺癌适应症中单药头对头pk全球药王Keytruda,取得了无进展生存期强阳性的优异结果,该结果预计在今年9月初由我国肺癌领域最权威的专家之一周彩存教授在世界肺癌大会上进行公布和解读,同时公司也将公布总生存期的随访数据。

光帆基金

2024年6月25日

光帆基金把“与投资人共享成长价值”作为公司愿景,把“投资者长期利益最大化”作为公司的首要经营准则,秉承“合法合规、惠人达己”的经营理念,倡导“善心善行”的价值观和“道先术后”的投研文化。