时光不语,静待花开

2022-03-16

近几个月来,相信市场的参与者都深刻感受到了资本市场所呈现的混乱状态。客观来讲,成长期的中国资本市场也从未经历过这种同时叠加疫情、局部战争、贸易脱钩等多重因素下的复杂环境。而在信息时代,倍增的混乱信息给投资者带来了成倍的焦虑感和恐慌感。

但是,在面对历史上的每一个失序时刻,我们都更应该冷静下来思考:

1、现状:现在市场的价格(估值)是什么位置?

2、演绎:目前左右市场信心的因素有哪些,未来这些因素将如何演绎,对投资标的的价值有什么影响?

1、 第一个问题——现状:如果认为我们参与市场的行为是投资,那现在市场的价格(估值)是什么水平?

针对当下预期混乱的情况,我们采用更为客观的方式,选取不隐含对未来预测的静态估值来考量资产的价格水位。

纵向上,选取中国股票市场史上的重要低点的估值水平与目前市场估值对比。如下所示,从静态估值水平来看,当下的上证、沪深300、中证500等指数的估值水平已经到了过去历史上几个重要底部的位置区间。

图表:过去20年中国股票市场(上证、沪深300)走势图及重要底部时期

国内主要指数在市场阶段性低点的市盈率PE水平

板块 |

2005/6/6 |

2008/10/28 |

2013/6/25 |

2016/1/28 |

2018/12/31 |

2022/3/11 |

上证综指数 |

14.3 |

13.0 |

8.9 |

11.3 |

10.5 |

11.6 |

上证50 |

11.4 |

12.7 |

7.8 |

8.3 |

8.5 |

10.2 |

沪深300 |

12.3 |

12.6 |

8.5 |

10.2 |

10.1 |

11.8 |

中证500 |

15.4 |

22.6 |

30.9 |

15.2 |

16.1 |

|

创业板 |

40.4 |

62.4 |

28.8 |

41.8 |

||

全部港股 |

14.8 |

8.0 |

10.8 |

9.4 |

10.0 |

9.4 |

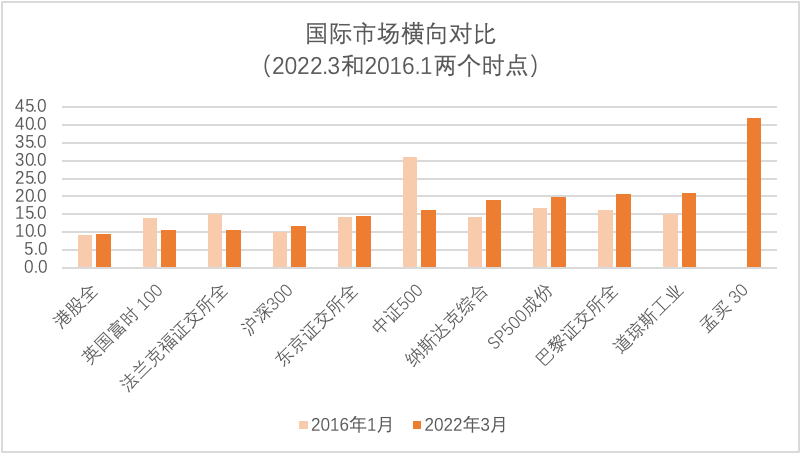

从横向上,目前上海、深圳和香港市场的估值水平已经在全球主要成熟市场中处于偏低位置,且远低于类似印度这种成长市场的估值。同时对比2016年市场低点(当时背景是英国脱欧和国内股市熔断),显著的特点是,国内中证500的估值有大幅度回落,而同期纳指、标普、道指和法国市场的估值有明显抬高。

所以通过上述纵向和横向的对比,至少能得出目前现状是中国股票市场的资产价格(估值)处于过去二十年波动区间的下限位置。

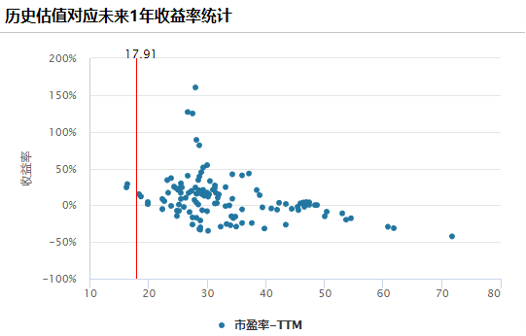

当然,我们也可以在此基础上,结合目前估值水平用统计的方式去观察未来指数收益率的概率分布情况。例如:在中证500目前的估值水平上,根据该指数发布以来十七年的样本数据,其概率分布特征如下图所示。具体结果显示:(1)估值低于20倍,第二年收益率基本为正;(2)估值高于50倍,第二年收益率为负的可能性大幅上升。

图:中证500指数历史估值对应未来1年收益率的统计

2、 第二个问题——演绎:哪些因素在影响市场,接下来这些因素将如何演绎,同时演绎方向对投资标的的价值有什么影响?

(1)通胀

疫情过后,过去两年流动性大扩张导致的通胀问题凸显,理论上按照特定的路径,比如逐步可控的加息、供应链恢复正常、原材料产能扩张以及政策预期引导,是可以在很大程度上平抑通胀以及其带来的负面影响。

信息科技发展到今天的水平,一大功能就是要解决过往经济所遇到的信息不对称和摩擦成本,我们认为现代政府和经济体对经济周期的应对能力和效率已经大大加强,上游开工扩产和供应链反应速度已经比过往有明显提升。

国内在双循环的背景下,我们已经有很大程度的自主周期在运转。在政策的强力干预下,上游原材料价格经过去年脉冲式上涨之后,大部分已经得到控制。得益于政府对农产品生产的一贯重视态度,猪肉、粮食等农产品价格还是相对平稳的。同时,在碳达峰的过程中,我们努力在旧能源运用和新能源发展中取得平衡,稳定旧能源同时加大新能源建设,通胀问题有条件得到较好的解决。

(2)新冠疫情

新冠疫情的解决只是时间问题,不是能不能解决的问题。战胜疫情对于市场信心的修复将起到正面积极作用。

(3)经济增速放缓

过去一段时间,拖累经济增速的原因主要集中在地产产业链(地产去杠杆)和服务业产业链(疫情)。地产去杠杆对实体经济和市场的影响更多是中性而非负面,此消彼长,集中资源发展科技、新能源对中国经济调结构和长期发展是正面积极的。服务业的修复是要结合新冠疫情发展来看,但未来服务业恢复正常的方向是确定的。

(4)战争

战争是我们绝不希望看到的。

参照二战、越南、海湾战争期间全球资本市场走势,非本土常规战争在历史上对一国经济的影响程度大体上是可以预测的。

现阶段俄乌战争的发展仍在乌克兰境内的常规战框架内。2021年中国外贸总额突破6万亿,而与俄罗斯贸易额为1407亿美元,与乌克兰贸易额约200亿美元,两者合计贸易额占中国外贸总额的2.6%。从外贸角度可以看到此次战争本身对中国经济影响是有限的。而根据最近的信息,双方已经着手第四轮谈判,一旦达成和解,会快速修复全球资本市场的风险偏好。

综合来看,上述影响市场的几个主要因素都在某种程度上能用合理方式去应对化解。而面对未来,市场仍可能面临一些不确定,我们将更严格进行持仓品种的筛选,回避掉不确定可能影响的品种,同时密切观察市场,待负面因素被消化并呈现正面信号时积极参与,竭尽全力尽快修复此轮回调所带来的损失,并在长期为投资者创造可持续回报。

雷石资管

2022年3月15日

雷石资管把“与投资人共享成长价值”作为公司愿景,把“投资者长期利益最大化”作为公司的首要经营准则,秉承“合法合规、惠人达己”的经营理念,倡导“善心善行”的价值观和“道先术后”的投研文化。